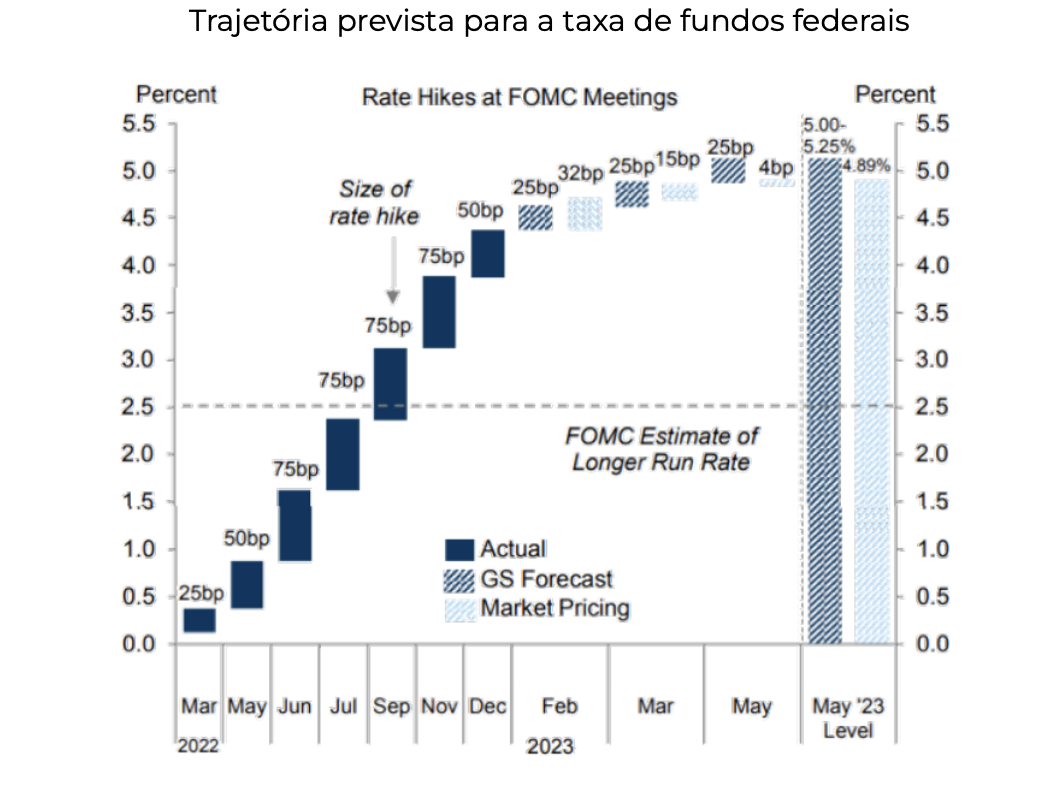

Ao longo dos últimos meses, diversos eventos em nível macroeconómico e financeiro impactaram diversos setores da economia. O mercado imobiliário não ficou imune a essas ações, o que provocou o debate se existe risco potencial em investimentos focados em ativos reais, seja por meio de capital ou de dívida. Além disso, a falência do Silicon Valley Bank (SVB) expôs o risco que os bancos têm atualmente em suas carteiras para dívidas focadas em imóveis comerciais, aumentando a incerteza nos investidores.

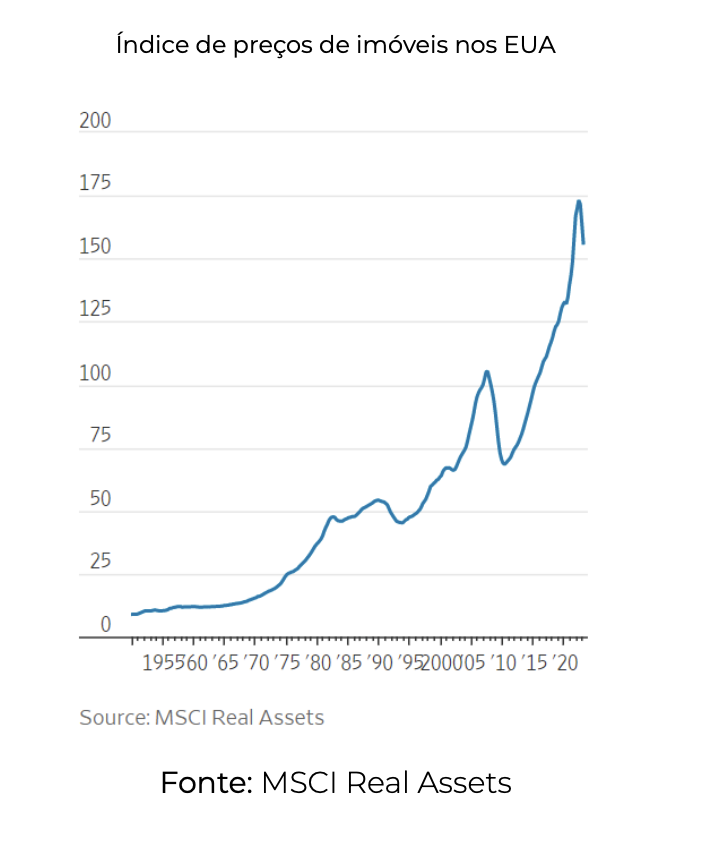

Então, do que é formado o setor imobiliário? A classificação tradicional consiste em quatro subsetores, habitação (para aluguel e compra), industrial e logística, escritórios e comércio. A classificação é importante uma vez que em cada setor existe uma dinâmica particular, em primeiro lugar, o setor da habitação encontra-se num processo de desaceleração no mercado de compra e venda, impulsionado principalmente pelo aumento das taxas de referência, impactando o custo de aquisição do propriedades. No entanto, essa desaceleração permite que potenciais compradores migrem para o mercado de aluguéis, segundo dados da CBRE, durante 2022 o nível dos aluguéis teve um aumento de 9,2%, sinal positivo de um mercado em crescimento, embora as valorizações possam diminuir, a necessidade de habitação e consequentemente o aumento das rendas, vai oferecer um nível de cobertura neste segmento. O setor industrial e logístico vive um boom significativo, por um lado, a mudança nas tendências de consumo para o comércio digital e, por outro, a reconfiguração de diferentes dinâmicas no comércio internacional tem exacerbado a demanda por ativos industriais em diferentes cidades, com níveis de ocupação em máximos históricos, avaliações estáveis e níveis de aluguel crescentes.

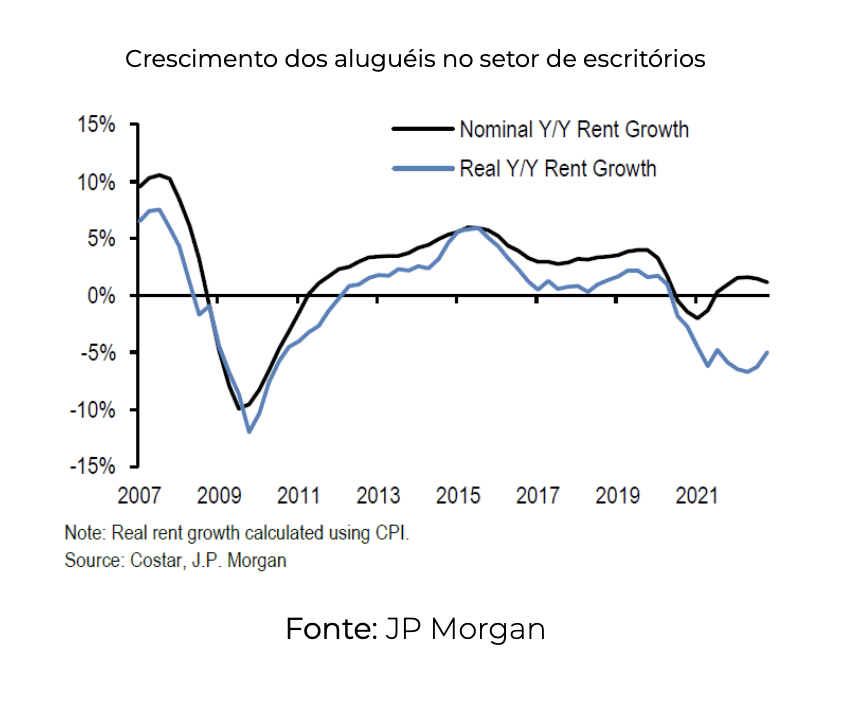

Embora os setores acima tenham uma perspectiva mais defensiva, o setor de escritórios e comércio está em uma situação com muito maior incerteza. Os fundamentos do setor de escritórios são fracos. Segundo informações do JP Morgan, as taxas de vacância e disponibilidade atingiram 12,5% e 16%, respectivamente, os maiores níveis desde a crise financeira mundial. Além disso, o crescimento do rendimento nacional continua desacelerando, 1,1% em termos nominais e -5% em termos reais.

Diante de uma dinâmica negativa nesses setores, um dos principais riscos está centrado na dívida emitida. Segundo informações da Trepp, há um total de $ 4,4 trilhões de empréstimos a pagar, dos quais 38% têm bancos como contraparte e se não consideram o setor de habitação multifamiliar, o valor a pagar é de US$ 2,5 trilhões, dos quais 44% estão nas mãos dos bancos.

Segundo informações do JP Morgan, aplicando uma taxa de perda de 8,6% sobre a exposição total, as perdas potenciais para os bancos podem chegar a US$ 38 bilhões e US$ 16 bilhões para as seguradoras.

Concluindo, a dinâmica do setor imobiliário mostra expectativas mistas, por um lado, os setores de aluguéis de moradias e industrial e logístico apresentam fundamentos positivos que lhes permitirão navegar com maior estabilidade em uma potencial desaceleração econômica, enquanto os setores de escritórios e comércio começaram a apresentar dinâmicas negativas, com níveis de ocupação mais baixos, aumento nas taxas de vacância e depreciação em níveis de mercado. Por fim, em um cenário negativo, o setor financeiro pode ser afetado por ser o principal financiador de investimentos em ativos reais.