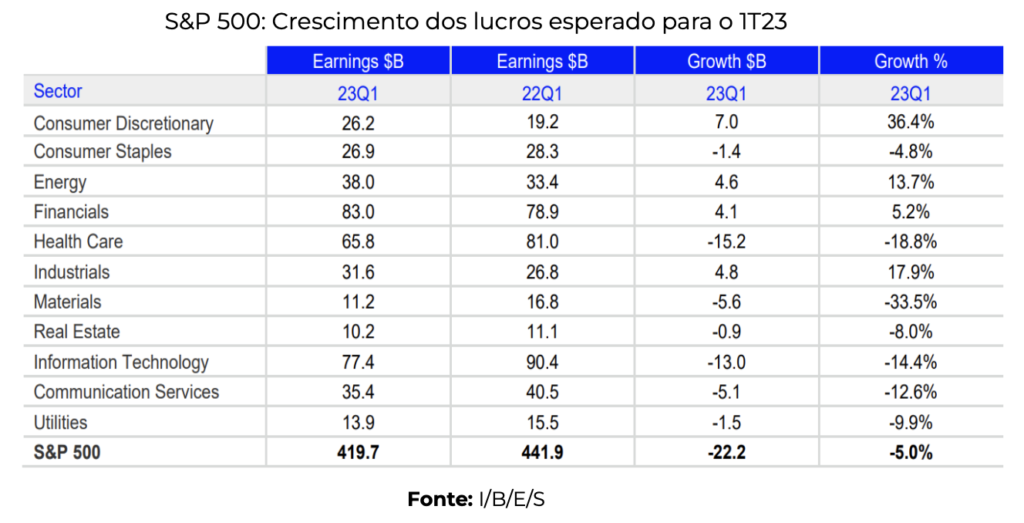

A temporada de balanços corporativos está próxima de começar. O consenso considera que as empresas do S&P 500 devem registrar contração de 5% ao ano em seus lucros no 1T23 (excluído o setor de energia, a contração de lucros seria de 6,6% ao ano). Isso representaria a maior queda nos lucros registrados desde o 2T20 e marcaria o segundo trimestre consecutivo em que os lucros caem.

Apenas quatro setores dos 11 que compõem o índice teriam registrado desempenho positivo. Nesse sentido, o setor de consumo discricionário teria registrado a maior taxa de crescimento do trimestre (+36,4% anual) como resultado do forte desempenho das sub-indústrias do comércio varejista, bem como hotéis, resorts e linhas de cruzeiros, seguido pelos setores industrial, energético e financeiro com aumentos de +17,9% ao ano, +13,7% ao ano e +5,2% ao ano, respectivamente. Por outro lado, o setor de materiais teria registrado o desempenho mais fraco, com queda anual de 33,5% nos lucros, dada a fragilidade das atividades relacionadas a produtos químicos básicos e mineração de cobre.

Com relação às vendas, o consenso é de crescimento de 1,6% ao ano (o valor mais fraco desde o 3T20) para as empresas do índice, sendo o setor financeiro aquele que teria experimentado a maior taxa de crescimento no trimestre (+ 9,1 % anual) como resultado do desempenho positivo das atividades relacionadas com o financiamento ao consumo, serviços financeiros e banca. Mais uma vez, o setor de materiais aponta para ser o mais fraco com queda nas vendas de 8,3% ao ano.

O JP Morgan dará o sinal de largada no dia 14 de abril juntamente com os relatórios de outros grandes bancos norte-americanos, portanto, o mercado estará atento aos seus respectivos anúncios, em meio aos recentes acontecimentos relacionados ao sistema bancário.