Com a recente volatilidade desencadeada em decorrência do fechamento das operações do Silicon Valley Bank (SVB), compartilhamos uma série de perguntas e respostas, com as informações que temos até o momento.

O que aconteceu com o SVB?

Com a recente volatilidade desencadeada em decorrência do fechamento das operações do Silicon Valley Bank (SVB), compartilhamos uma série de perguntas e respostas, com as informações que temos até o momento.

O que aconteceu com o SVB?

Em 8 de março, o SVB, com sede na Costa Oeste dos EUA, anunciou a necessidade de vender sua carteira de títulos disponíveis para venda (AFS) avaliado em US$ 21 bilhões, situação que o fez reconhecer uma perda de US$ 1,8 bilhão. Ao mesmo tempo, o banco planejou levantar US$ 2,25 bilhões por meio da emissão de ações ordinárias e ações preferenciais conversíveis para melhorar a posição de liquidez em seu balanço. Após esta declaração, em questão de horas, o banco sofreu uma retirada em massa de depósitos, para a qual os reguladores da Califórnia tiveram que intervir no banco.

O que preocupa o mercado?

Os índices bancários e ações de instituições financeiras ao redor do mundo caíram fortemente após a notícia do fechamento do SVB, na qual a incerteza se centra se essa situação pode ser um evento isolado do SVB, ou se há risco de contágio sistemático relevante. No momento, alguns bancos sofreram intervenções, First Republic Bank e Signature Bank, também devido a retiradas em massa, uma vez que mantiveram uma alta concentração em seus depositantes. No momento em que se escreve esse comentário, a informação e o mercado não apontam para um risco significativo de contágio para esse setor.

Que anunciaram as autoridades regulatórias durante o fim de semana?

Em reunião de emergência, os reguladores financeiros dos EUA (Departamento do Tesouro, FED e Federal Deposit Insurance Corporation) garantiram, no último domingo, a todos os depositantes que seu dinheiro está seguro após o fechamento do SVB. Nesse contexto, as autoridades realçaram que os depositantes bancários terão acesso a todo o seu dinheiro a partir de segunda-feira, dia 13 de março. A declaração observou que os contribuintes não serão responsáveis por quaisquer perdas associadas à resolução do SVB. Da mesma forma, o FED anunciou a implementação de um programa de empréstimos para instituições financeiras afetadas pela falência do SVB.

Como a situação do SVB se compara a de outros bancos?

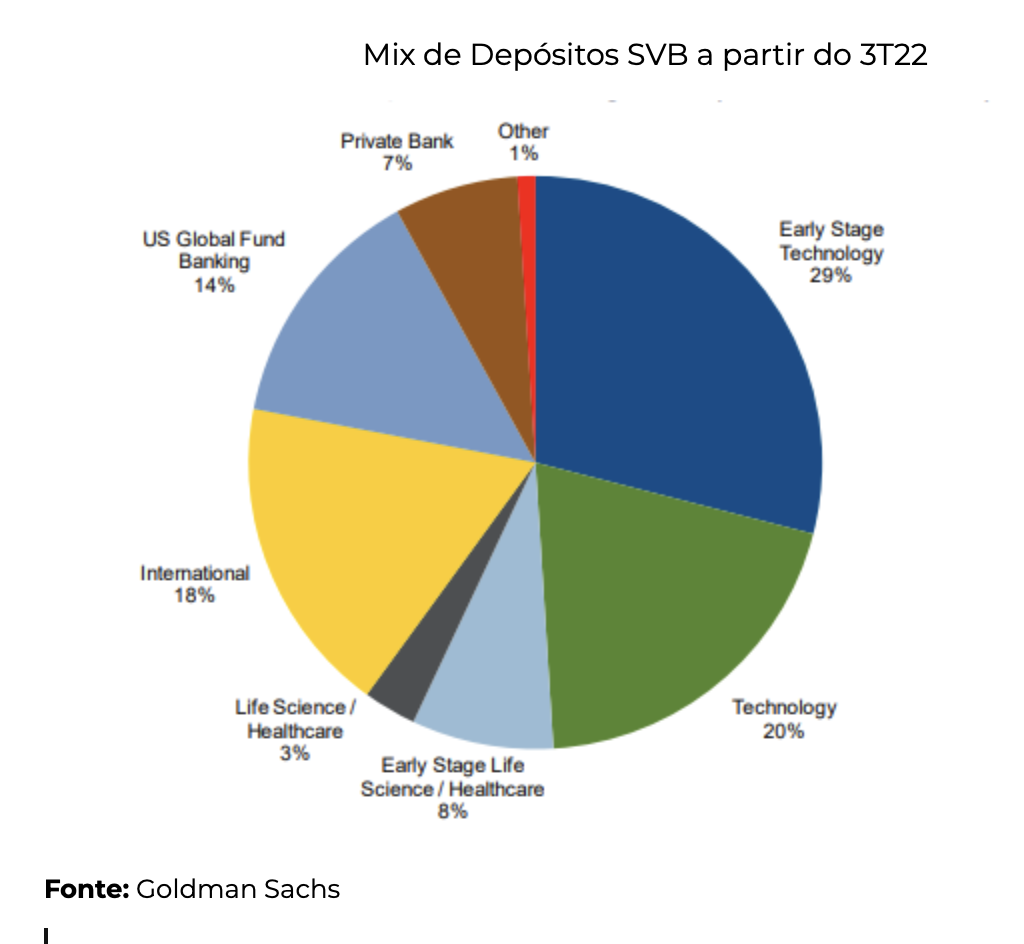

O SVB possuía alta concentração em empresas emergentes de crescimento (start-ups e Venture Capital) em nichos específicos, com foco nos setores de tecnologia e saúde. O boom da captação de recursos em tecnologia e o grande número de IPOs após a pandemia aceleraram substancialmente os depósitos do SVB. Como as condições operacionais para esses tipos de empresas se deterioraram no ano passado, o SVB começou a experimentar uma retirada mais acentuada do que o esperado em seus depósitos. Portanto, a base de depósitos do banco não funcionava como um banco comercial tradicional. Outro fator que influenciou a queda do SVB foi a elevada exposição a a títulos do Tesouro e Hipotecas de baixa rentabilidade, deixando o SVB num ponto de maior vulnerabilidade para enfrentar perdas de mercado devido à forte subida das taxas no ano passado.

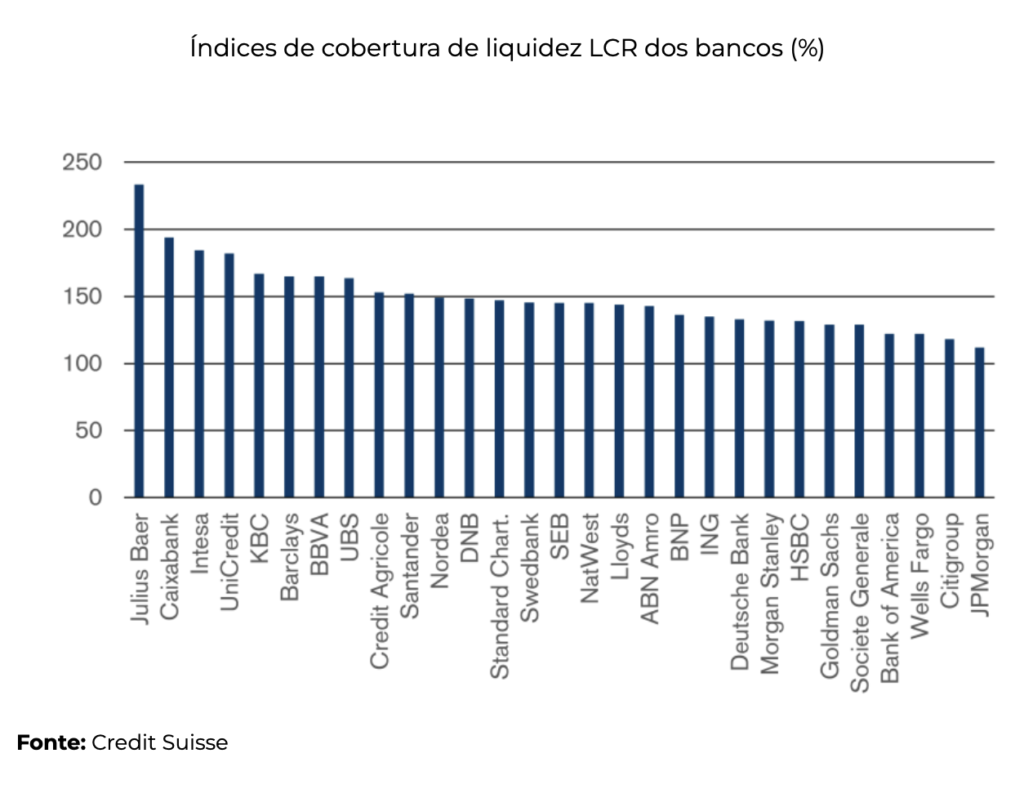

Ao contrário do SVB, os bancos com maior capitalização e que poderiam representar um maior risco sistêmico em todo o mundo foram submetidos a uma revisão mais ampla por seus respectivos reguladores após a pandemia e outras mudanças regulatórias na última década. Portanto, esses tipos de bancos possuem um mix saudável de depósitos e diversificação, distribuídos entre depósitos de varejo, institucionais e de gestão de patrimônio. Isso oferece uma base de depósito relativamente estável. Da mesma forma, eles têm posições importantes no que é conhecido como HQLA (Ativos líquidos de alta qualidade), normalmente em dinheiro e papéis do governo de curta duração; e, por fim, operam com rigorosas métricas de liquidez LCR (Liquidity Coverage Ratio) de acordo com os regulamentos de Basileia III. Os bancos devem manter esse índice LCR >100% (ou seja, sempre ter HQLA suficiente para financiar saídas de dinheiro em um período de estresse de 30 dias)

Que implicações poderia ter sobre a política monetária?

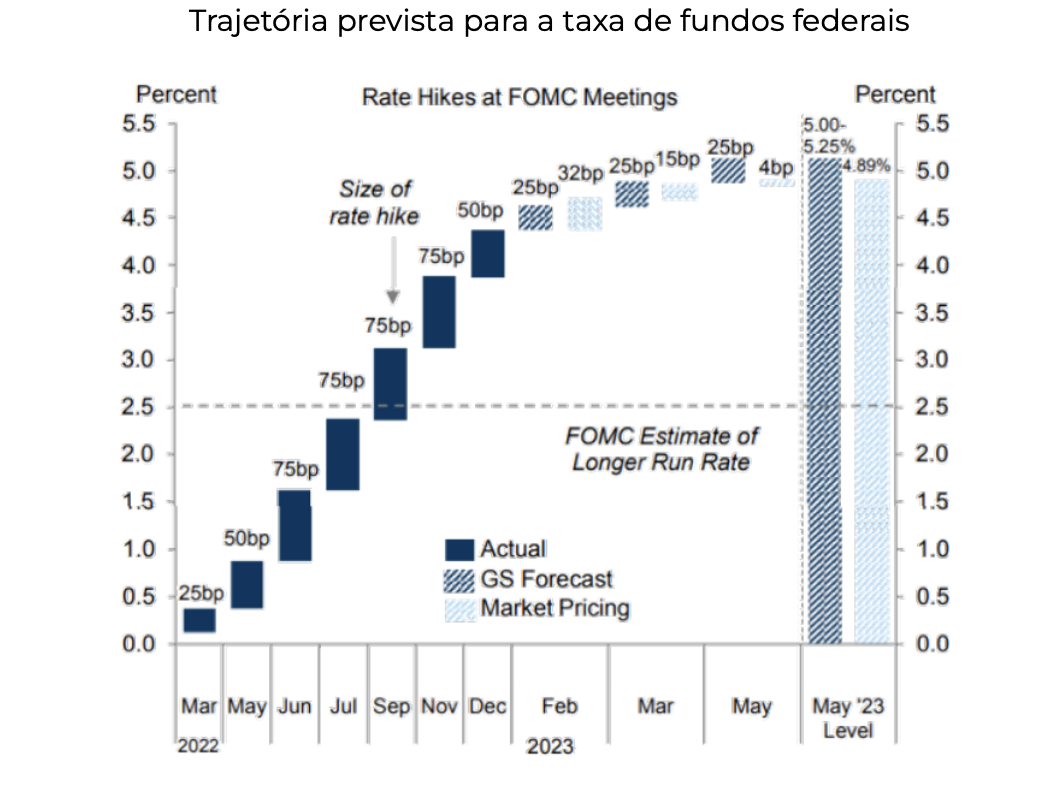

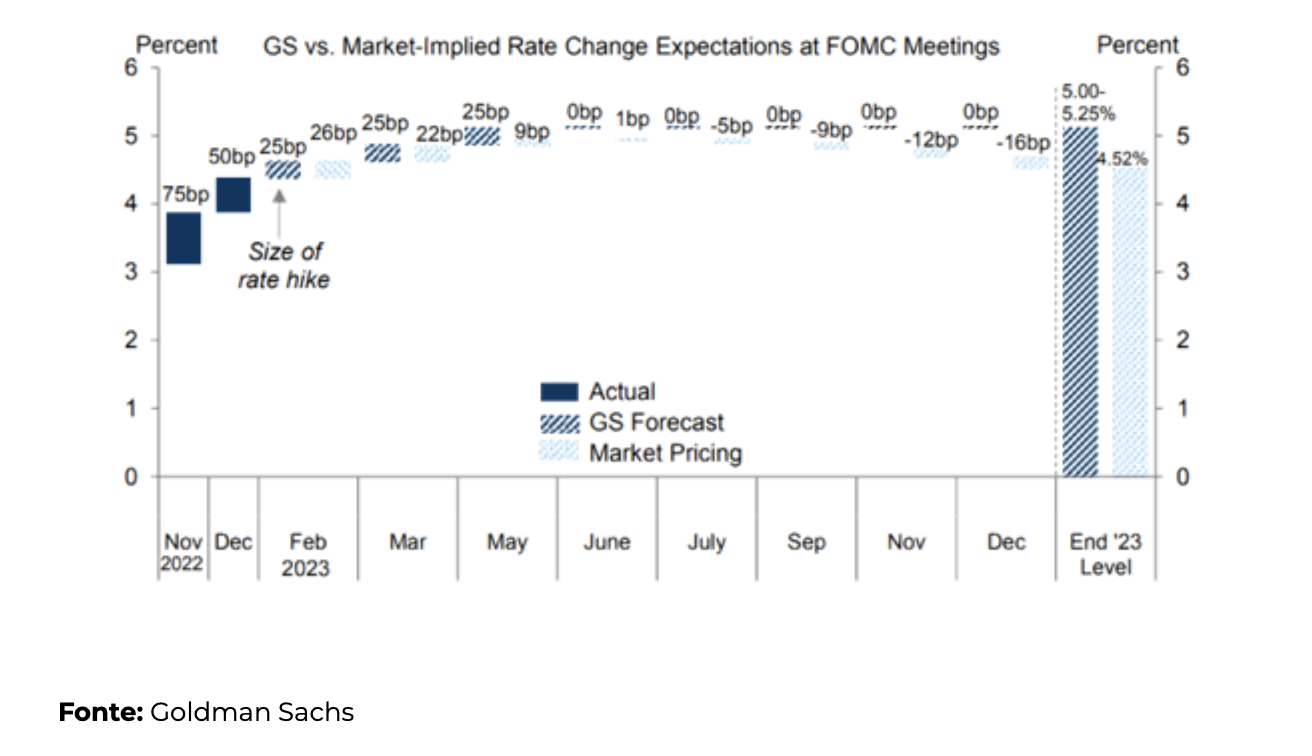

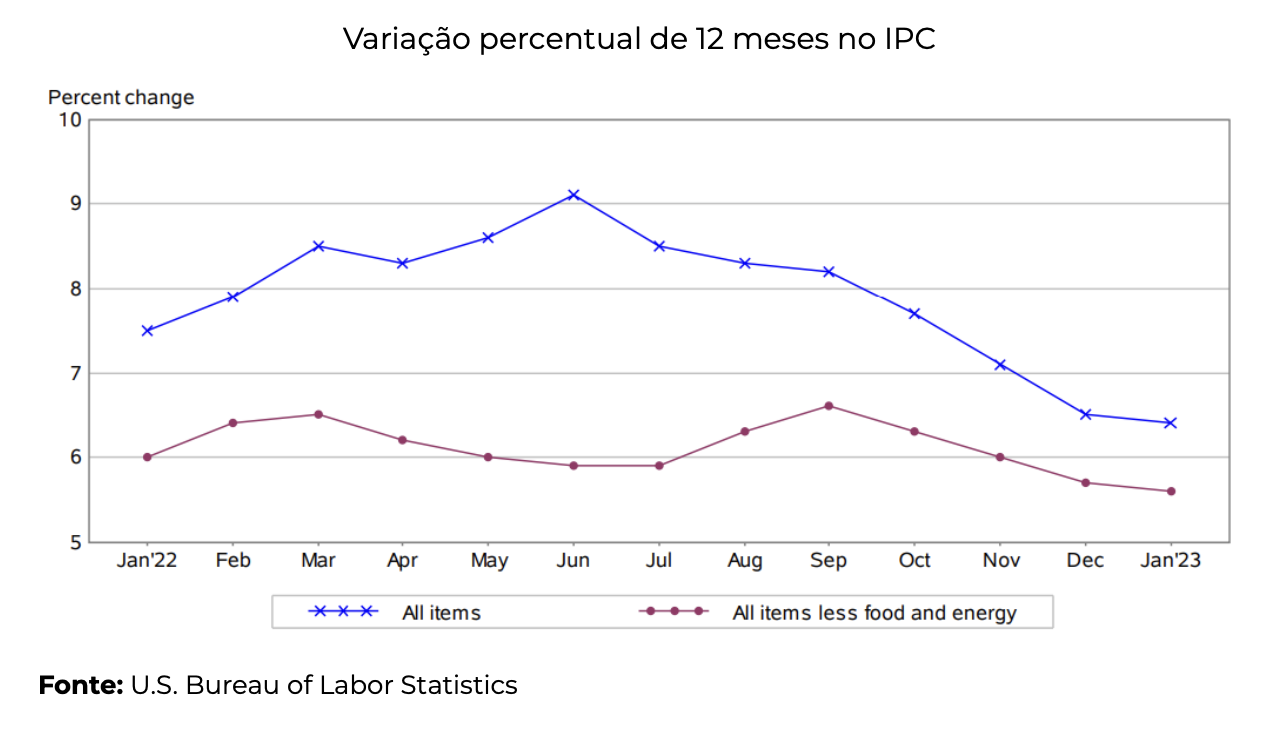

A situação do SVB representa mais um componente de complexidade para o próximo anúncio do Fed, pois reflete outras consequências do aperto da política monetária. Seguindo a postura agressiva do presidente do Fed em sua mais recente aparição perante o Congresso, os mercados começaram a precificar uma probabilidade maior de uma alta de 50 pontos-base na próxima reunião em março. No entanto, essas expectativas caíram posteriormente com a notícia do encerramento das operações do SVB, novamente considerando um aumento de 25pb e em que os membros do FOMC (Federal Open Market Committee) teriam que priorizar a estabilidade financeira para o bom funcionamento do sistema bancário e dos mercados.

Conclusão

Embora o caso SVB represente a maior falência de um banco nos EUA em mais de uma década e eventos como esse possam desencadear instabilidade, parece que o risco de uma crise pode ser limitado, especialmente porque grandes bancos sistemicamente importantes não compartilham as mesmas vulnerabilidades das quais o SVB padeceu. Além disso, os reguladores já tomaram medidas para evitar um maior contágio, sem contar que o FED poderá repensar sua estratégia de política nos próximos meses, priorizando o bom funcionamento do sistema financeiro.